#TECH971: BITCOIN, COMPATIBLE avec la FINANCE ISLAMIQUE?? 4:4

Posted by admin on / 3 Comments

QUATRIEME ET DERNIERE PARTIE

Chaque Bond technologique finit par dépasser les frontières de la technologie et s’invite à progressivement envahir toutes nos activités. Mais avant d’arriver à l’internet-of-things total, le nouvel outil devra passer sous la loupe des acteurs, penseurs, philosophes, religieux, les réseaux sociaux, etc… BREF, de ceux qui pensent la société comme nous la vivons, au XX1eme siècle.

Humblement, #ADMP veut offrir à ses lecteurs un éclairage sur la solubilité du #BitcoiN avec la finance islamique, en quatre parties. Car, il nous fallait traiter le sujet en profondeur, et proposer des solutions technologiques acceptables, pour le futur, à la fin de l’article.

![]()

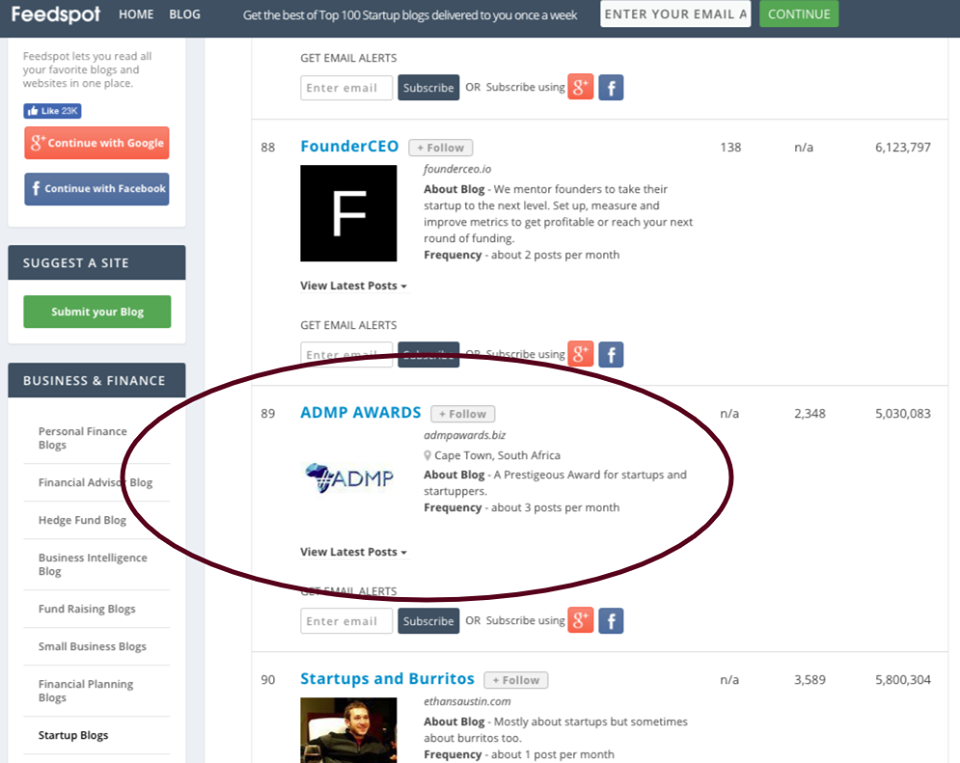

#ADMP s’est vu délivré un Award dans les TOP 100 StartUP BLOGS globalement, par #Feedspot, en Californie (US)! Nous vous remercions encore!! (#Hermann Djoumessi, MA – ADMP Senior Crypto-Consultant & Editor) → Article de Nassim #Belouar en collaboration avec Mme Asma Karaoui, chercheuse en finance islamique à l’Université Ezzitouna (Institut de théologie de Tunis).

POINT DE VUE JURIDIQUE ISLAMIQUE SUR L’ÉMISSION:

Flashback article ¾ : Le point de vue juridique islamique sur l’émission → il est à noter que Bitcoin diffère du concept fondamental pour l’émission de toute monnaie. Et ce, dans la mesure où son autorité émettrice est inconnue, même si elle repose sur une communauté identifiée de ‘mineurs’ et d’utilisateurs, sous la forme d’un réseau physique et global, d’ordinateurs sécurisés et dévoués à sa cause. Système générant énormément de chaleur et gourmand en électricité et nécessitant un investissement de départ important en PC, disques durs, groupes électrogènes (parfois), bande passante, etc…

Ajoutons également, que le Bitcoin, en tant que monnaie, est acquise sans récompense et que ses producteurs ont accès à des avantages, en échangeant ces Numéros pour les biens et autres devises. Surtout quand l’on sait également que l’on a éliminé l’intermédiaire ‘bancaire’ de la chaîne financière!

Mais il est clair que ceux qui opèrent le #Blockchain ou le #Bitcoin peuvent générer une énorme richesse au détriment de la société représentée dans son autorité souveraine. Ce qui a probablement conduit le gouvernement chinois, à bannir le flux grandissant d’ICO (Initial Coin Offering) cette année.

Que l’on peut expliquer aussi par les trois dévaluations successives du #Yuan, la monnaie chinoise, en 2015 par exemple, par la People’s Bank of China (POBC), la Banque Centrale. L’Eco-system du #Bitcoin, peut également générer des faillites spectaculaires comme Mt Gox!

C’est l’un des principaux points axés sur la formulation d’une position juridique islamique dans la délivrance de Bitcoin. Qui reste une monnaie assez volatile, puisqu’en pleine croissance! → 1 Btc = $3,9312

QUESTIONS RECURRENTES:

* Qui est l’émetteur?

* Et à quel droit l’émetteur a-t-il atteint ces retours massifs lors de la délivrance?

* Est-ce une autorité supranationale non divulgué, avec l’autorité gouvernementale à émettre?

→ Cette hypothèse pourrait bien être la clé pour faciliter une position juridique islamique, contournant ainsi la phase de délivrance.

→ Mais, à mesure que la monnaie augmente en circulation, la discussion autour du stade de l’émission disparaîtra parce que la monnaie deviendrait, comme mentionné, une réalité devant les yeux et les oreilles du monde.

POINT DE VUE JURIDIQUE ISLAMIQUE SUR LA POST-ÉMISSION

Le point de vue juridique islamique de la phase post-émission (circulation, règlement et épargne): Une norme générale a commencé à se former autour de l’acceptabilité de cette monnaie sur tous les marchés en pleine vision des législateurs. Le Canada, et la Suède, il n’y a pas longtemps, l’ont fait.

Il y a même des places, ou Bitcoin exchanges, et market-places, pour l’échange de Bitcoin contre d’autres devises, comme ici en Afrique-du-Sud! → Cela renforcerait une vision de Bitcoin comme étant entièrement comparable à d’autres devises.

- Que ce soit dans les contrats de change par devise, et en usure par l’application de l’équivalence dans le cas de contrats à une seule espèce.

- Que ce soit dans la prise de livraison constructive bilatéralement où plus d’une espèce est Impliqué comme dans le cas de dollars pour Bitcoin.

- Que ce soit dans l’interdiction de prêt à intérêt.

NORME GENERALE POST-EMISSION

Le soutien de la notion de norme générale pourrait être tiré ici d’un point des mentions d’ Imam Malik: Si les gens devaient accepter le cuir peau de chameau comme de l’argent, les règles d’usure s’appliquerait. La réalité, cependant, est quelque peu différente. L’argent provenant du cuir peau de chameau est à égalité avec l’or et l’argent, car tous ces éléments sont reconnus comme des biens à part entière → Ce qui n’est pas le cas du papier-monnaie, qui ne peut être un bien, mais ‘seulement’ du papier!

Bitcoin, de même, n’est que suite de nombres, reconnue par une communauté, sans création où rattachement à une valeure réelle, dans la ‘Vraie Vie’! → C’est pour cette raison que j’ai laissé entendre les problèmes inhérents à sa délivrance. Si Bitcoin avait été une forme de biens à part entière, on aurait pu dire qu’il était semblable au cuir d’or, d’argent ou de chameau.

Comme le Bitcoin, ne semble qu’être une suite de nombres, soutenus par une communauté, il ressemble beaucoup plus à l’argent papier contemporain qui n’est que du papier. → Néanmoins, Bitcoin diffère du papier-monnaie en ce que celui-ci reçoit du décret souverain une confiance qu’il perdra entièrement dans le cadre d’un autre décret souverain d’arrêt.

Comme l’a fait l’inde en retirant 4 heures après l’annonce, la circulation de billets de 500 et 1000 roupies, du système bancaire officiel, en 2016! Et d’après des analystes, l’Or pourrait bien être le prochain sur la liste! → Ce genre de décisions, Booste dans le même temps, la confiance en Bitcoin, qui grandit progressivement, sans aucun décret souverain, mais seulement par son existence réelle, et la valeure que lui accorde sa nombreuse et dynamique communauté, de plus de 100 millions d’utilisateurs quotidiens (en 2016)

BITCOIN = FIAT (Latin: ‘Que ce soit fait’)??

Beaucoup de spécialistes sont à l’aise pour traiter une crypto-monnaie comme étant au même titre que les billets et les pièces de monnaie fiat. Ceux-ci incluent Islamweb.net , et le Dr “Munzir Kahf” de la Faculté des études islamiques du Qatar. Certains enthousiastes se déclarent très compatibles avec les principes de la charia islamique et plus adaptés aux modes de financement islamiques tels que Blossom Finance ici, une entreprise de microfinance basée en Indonésie. Matthew J. Martin est le fondateur de l’entité.

L’exigence fondamentale de la charia pour que les moyens de paiement des biens et des services soient reconnus comme un appel d’offres acceptable, est qu’il devrait être acceptable pour un nombre important de contreparties dans une démographie ou une communauté donnée.

LE SIECLE-SANS-CASH? (#Cashless Century?)

Ces crypto-monnaies par definition, varient selon leur qualification et selon leur concepteurs/créateurs, pour ce statut. C’est pourquoi il existe des opinions contradictoires entre les régulateurs, les commerçants et les érudits de la charia, et qu’il faudra étudier les crypto-monnaies, leurs origines et tendances, les unes après les autres. C’est tout simplement un des enjeux majeurs de ce XX1ème siècle! Qui sera le siècle ‘sans cash’ (‘Towards a #Cashless Society?’)? → 1 Btc = $3,9312

OBSERVATOIRE DE LA CRYPTO-FINANCE ISLAMIQUE?

Oui à l’heure ou un Bitcoin vaut près de 4000 Dollars, un observatoire ‘Finance islamique’ des crypto-currencies serait nécessaire, pour que spécialistes, érudits et religieux, puissent statuer au calme.

- Dans cet observatoire virtuel, nous aurions parmi les tenants de la finance islamique, l’école «métalliste», qui considère l’argent comme une marchandise, une chose avec sa propre valeur inhérente – et celle que les gouvernements devraient éviter de manipuler autant que possible.

Ils sont représentés par des promoteurs «Gold Dinar» au Moyen-Orient.

- En revanche, pour l’école «chartaliste», l’argent est un système complexe de relations de crédit, qui permet à la valeur de circuler au sein d’une société. Pour ces personnes, la monnaie est juste le jeton autour duquel le système monétaire est organisé. Les gouvernements ont un rôle à jouer dans la gestion de ce système et donc de l’économie.

- Les juristes islamiques de l’ école “classique”, ont envisagé que: «Tout ce qui est généralement accepté par le public peut remplir le rôle d’argent». Ainsi, l’argent est, avant tout, un moyen d’échange et non une marchandise. Le prix de cet argent (intérêt) doit être nul.

Mais toutes ces écoles reposent sur les fondamentaux, que l’Etat qui émet ses monnaies ne se comporte pas en ‘Etat-voyou’ où en monopole ‘Oligarchique’!

Et d’ailleurs, dans quelle école faudra-t-il ranger le Somaliland et la décision de ses populations, de ‘pragmatiquement’ se tourner quasi-exclusivement, vers les solutions de paiement Mobiles, quand 1 USD vaut 9000 Shillings, et valait la moitié, une année plus tôt? En pourcentage de population, le Somaliland pourrait être le pays le ‘Mobile’ au monde..–> Ces Crypto-mouvements de ‘Flight-to-Safety’ (où ‘Flux-vers-Abris’) pourraient également être les prémices de futures ‘#Crypto-Conflits’ à monitorer.

MONNAIE DIGITALE ISLAMIQUE?

De Bitcoin, à Litecoin en mode ‘Open Source’, Dashcoin, Swisscoin, en passant par Ethereum, etc… chaque système et monnaie cryptées ont leur propre spécificité: A quelles écoles les monnaies citées, appartiendront-elle?

Tous ces différents modèles peuvent constituer un ensemble d’instruments efficaces pour le développement et l’épanouissement digital, de la finance islamique. → La finance islamique impose des exigences différentes par rapport aux politiques financières conventionnelles, sur un instrument monétaire: Son utilisation comme outil de réalisation de la justice sociale et économique.

Les plus éminents savants de la charia gardent leurs esprits ouverts et maintiennent une observation étroite sur les développements dans le monde de la crypto-monnaie.

Au fur et à mesure que les normes réglementaires sont adoptées et affinées, les produits créatifs entrent sur le marché et les prix des différentes monnaies cryptographiques se stabilisent, nous verrons une plus grande confiance de tous les acteurs du marché, y compris les praticiens de la finance islamique, les promoteurs et les étudiants de la Sharia, qui seront les ‘Gardiens de l’industrie’.

Finalement, ce type de crypto-monnaie peut être applicable sous une nouvelle forme: On peut l’intégrer pour influencer positivement l’économie réelle, ou ‘non-spéculative’ (Hors-Bourse/Finance), par exemple :

→ Un groupe de banques islamiques pourrait organiser un échange de monnaie virtuel selon le principe de Musharakah afin de permettre aux clients des banques d’acheter et de vendre des crypto-monnaies efficacement. Ceci permettrait de transférer les valeurs entre elles, en créant son propre #BlockchainMusharakah, selon ses principes.

POUR FINIR:

Dans un deuxième temps, cela permettrait également de ‘contourner’ les inefficacités du statu quo, du système bancaire actuel. (Ex: Rapport Swift)

Au final, cela permet aussi de donner la possibilité à une génération (‘Les Millenials’), des nations entières, de choisir le système, qui correspond à leurs besoins et selon des principes (Finance islamique) désormais reconnus et respectés, de par le monde

Nous avons tout le long de cette Quadrilogie sur la compatibilité ‘Bitcoin-Finance islamique’, soutenu les monnaies digitales de type:

– Crypto-Monnaie Décentralisée → Système décentralisés avec éléments de code inaccessible aux autorités: Cf, #Bitcoin // Où les éléments de code peuvent être ‘Open Source’, comme #LiteCoin, et ‘Peer-to-Peer’ comme #PPCoiN

– Monnaies numériques où centralisée→ Système comprenant des éléments de code accessibles à un régulateur, comme la Tunisie l’a fait, avec le #E-Dinar

– Monnaies virtuelles → Systèmes restreints à un groupe – Ex: #Pokecoin et sa Communauté de Gamers sur Pokemon Go! Dans lesquelles doivent se ranger également, le ‘Mobile Money’, comme offert par #Safaricom au Kenya, Nigeria et Angola, à venir..

→ Devant la foison et diversité des modèles de monnaies numériques, Crypto-monnaies disponibles, on pourrait conclure que, cette bourse que l’on verrait adossée à un ‘Observatoire’ permanent comme par exemple, ‘La Maison du #Bitcoin’ aura un rôle stabilisateur → Elle devra s’attacher à maintenir une balance entre l’offre et la demande, aidé par 1 où plusieurs algorithmes et supporté par un #Blockchain, pour garder les traces de transactions.

-

- Hermann Djoumessi, MA-Fintech social Media Consultant #ADMP

-

- Nassim Belouar, ADMP Senior Crypto-analyst

-

- Mireille KOOH,ADMP Senior Social media analyst

-

- Nassym Louradi, entrepreneur, Crypto-analyst

-

- ADMP Bitcoin community

Une balance, qui devrait être suffisamment ‘étroite’, sans facturer d’autres frais, avec un accès restreint aux clients des banques membres → Cela pourrait constituer une incitation pour les musulmans et les non-musulmans à s’aligner avec les banques membres. Le potentiel de croissance serait alors…très, très très important.

Nassim Bellouar – #ADMP Senior Crypto-Analyst

@admpawards

- Fin de la quadrilogie sur le #Bitcoin et la Finance islamique, qui commençait ici. Vous avez aimé? Vous pensez que d’autres gagneraient à le lire aussi? LIKEZ et surtout PARTAGEZ-le ! –

N’hésitez pas à partager vos avis dans la section commentaire en bas de l’article.

———————————————————————————————–

#ADMP on Twitter: #ADMP Awards

#ADMP on Facebook: #AFRIK+DIGITAL MARKETPLACE

#ADMP on Medium: https://medium.com/@admpawards

#ADMP on Reddit : https://www.reddit.com/user/admpawards

#ADMP on GooGle+: Team ADMP

#ADMP on Whatsapp: #ADMP Projects

#ADMP Website : www.admpawards.biz

E-Book PDF: Open in New Window | Download

3 Comments

Great work by #NassimBelouar

There’s certainly a great deal to find out about this subject.

I love all of the points you made.

Which part did you like the most ??